Betriebliche altersvorsorge in steuererklärung

Startseite / Finanzen / Betriebliche altersvorsorge in steuererklärung

Die Finanzverwaltung hat ihren Anwendungserlass mehrfach überarbeitet und dabei die Änderungen und Rechtsprechung der letzten Jahre eingebaut. Das biometrische Risiko der Invalidität ist grundsätzlich bei Eintritt einer Erwerbsminderung, Erwerbsunfähigkeit oder Berufsunfähigkeit erfüllt. Die Arbeitgeberzusage muss einem im Betriebsrentengesetz BetrAVG geregelten Zweck dienen, durch ein biologisches Ereignis ausgelöst werden und ein biometrisches Risiko absichern.

Wo trage ich bei Elster die betriebliche Altersvorsorge ein?

Für beträgt der steuerfreie Höchstbetrag damit 7. Die Finanzverwaltung hat ihren Anwendungserlass mehrfach überarbeitet und dabei die Änderungen und Rechtsprechung der letzten Jahre eingebaut.

Der Gesetzgeber fördert die betriebliche Altersversorgung bAV zur Erhöhung des Versorgungsniveaus. Hierbei fokussieren Sie sich auf den Abschnitt, der die Beiträge zur Basisversorgung abdeckt. Diese Einsparungen sollen den Mitarbeitenden zugutekommen. Wird dieses Alter erreicht, ohne dass die berufliche Tätigkeit beendet wird, bleibt dies unschädlich.

Solche biologischen Ereignisse sind bei der Altersversorgung das altersbedingte Ausscheiden aus dem Erwerbsleben, bei der Hinterbliebenenversorgung der Tod der beschäftigten Person und bei der Invaliditätsversorgung der Eintritt einer Invalidität. Der Arbeitgeber zieht die Abgaben automatisch vom Bruttogehalt ab, was auf der Gehaltsabrechnung erkennbar ist.

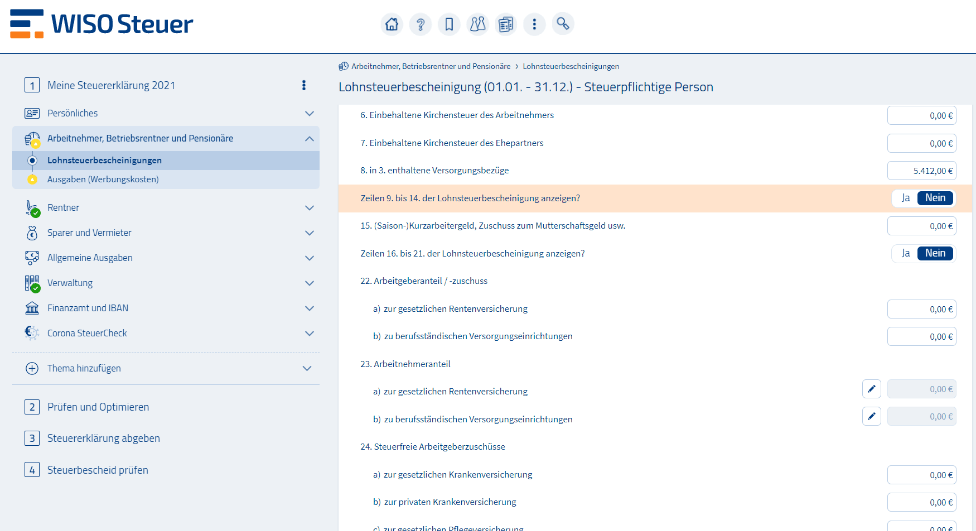

Er kann bei einem Arbeitgeberwechsel erneut in Anspruch genommen werden. Deine Aufwendungen für die Altersvorsorge gehören in der Steuererklärung in die Anlage Vorsorgeaufwand in die Zeilen 4 bis Die Beiträge entnimmst Du Deiner Lohnsteuerbescheinigung. Die Angaben zur betrieblichen Altersvorsorge werden in der Steuererklärung insbesondere in der Anlage Vorsorgeaufwand gemacht.

Die Regelung gilt seit auch für Vereinbarungen vor ; bei Beitragszusagen besteht die Zuschusspflicht ohnehin. Keine betriebliche Altersversorgung liegt vor, wenn der Arbeitgeber nicht beschäftigten Ehepartnern, Lebenspartnern oder Lebensgefährten Leistungen zur Absicherung biometrischer Risiken zusagt.

Steuerlich gelten für den Zuschuss dieselben Regelungen wie für die umgewandelten Beiträge z. Bei der Finanzierung von bAV-Beiträgen durch Gehaltsumwandlung muss der Arbeitgeber 15 Prozent des umgewandelten Entgelts als Zuschuss leisten, sofern er dadurch Sozialversicherungsbeiträge einspart. Auch weiterbestehende Dienstverhältnisse ohne Arbeitslohn sowie Aushilfstätigkeiten mit Pauschalbesteuerung erfüllen diese Voraussetzung.

Zudem müssen die Beiträge vom Arbeitgeber stammen, wobei auch Beitragsschuldnerschaft ohne Versicherungsnehmerschaft ausreicht. Bei der steuerlichen Förderung der betrieblichen Altersversorgung existieren nach wie vor zahlreiche Zweifelsfragen. Während der Ansparphase der betrieblichen Altersvorsorge ist in der Regel keine Angabe in der Steuererklärung nötig.

Bei dem Höchstbetrag handelt es sich um einen Jahresbetrag. Entgeltumwandlungen zugunsten von Beiträgen an Pensionsfonds, Pensionskassen oder Direktversicherungen sind ebenfalls steuerfrei. Wo in der Steuererklärung tragen Sie die Beiträge zur bAV ein? Lesen Sie dazu: So berechnen Sie den Arbeitgeberzuschuss in der bAV. Das Bundesfinanzministerium hat dazu mehrere Stellungnahmen veröffentlicht.

Nachfolgend finden Sie die wichtigsten steuerlichen Regelungen im Überblick. Die Verwaltungserlasse definieren betriebliche Altersversorgung als Arbeitgeberleistungen zur Absicherung biometrischer Risiken, die erst mit Eintritt des biologischen Ereignisses fällig werden. In der Auszahlphase zählt die Betriebsrente zum Einkommen und ist somit meistens steuerpflichtig.

Bei der steuerlichen Förderung der betrieblichen Altersversorgung existieren nach wie vor zahlreiche Zweifelsfragen.

Arbeitnehmer müssen ihre betriebliche Altersvorsorge bis auf wenige Ausnahmen nicht in der Steuererklärung angeben. Begünstigt sind alle Beschäftigten mit erstem Dienstverhältnis — unabhängig von einer Rentenversicherungspflicht z.

Für Leistungen aufgrund altersbedingten Ausscheidens gilt in der Regel das vollendete Lebensjahr als Untergrenze. Dem Arbeitgeber steht es jedoch frei, in seiner Versorgungszusage den Leistungsfall entsprechend einzuschränken. Dies gilt auch dann, wenn der Leistungsfall nicht daran anknüpft, dass Mitarbeitende durch den Eintritt eines Invaliditätsgrades in ihrer Berufsausübung beeinträchtigt sind.

Der sozialversicherungsfreie Höchstbetrag liegt nur bei vier Prozent.